주식에대한 세금은 크게

보유할때 받는 배당에 관한 과세와

주식의 유상, 무상 거래에 따른 과세로 구분할 수 있다

배당은 주식의 보유에 대해 그 지분비율에 따라 이익을 분배밷는 것을

말하는 것으로 이에 대해 배당소득세가 부과되고, 주식의 유상 이전에 대해서는

거래세인 증권거래세 (농어촌특별세) 및 양도차익에 대한 양도소득세가 과세되며

주식의 무상이전에 대해서는 증여(상속)세를 부담하게 된다.

주식을 양도하면 당연히 양도소득세가 과세 됩니다.

주식 또는 출자지분을 말하고, 신주인수권과 일정한 증권예탁증권(dr)이 포함되는데

국외주식도 양도소득세 과세대상에 해당됩니다.

사장주식,

주권상장법인의 대주주가 양도하는 상장주식 및 대주주 외의 자가 증권시장에서의

거래를 하지않고 양도 (장외거래)하는 상장주식이 과세대상에 해당됨

비상장주식

주권비상장법인 주식은 대주주 여부과 관계없이 모두 양도세과세 대상

단, 대주주외의자가 k otc를 통해 양도하는 중소 중견기업 주식은 과세대상에서제외

국외주식

외국법인이 발행한 주식과 내국법인이 발행한 경우 해외증권시장에 상장된 주식은

과세대상에 해당됩니다

신주인수권

기업의 자금조달을 쉽게 하기 위해 주주 및 채권자등에게 부여한 신주를 인수할

권리로 자금조달 방법에 따라 부여 형태가 다르게 됩니다

신주인수증권

유상증자 시 다른 사람에 비해 신주를 우선적으로 인수할 수 있는 권리를

문서화 시킨 증서로 기존주주가 그 권리를 타인에게 양도할때 발생하게 됩니다

신주인수권증권

일정 권리행사기간에 미리 정해진 가격으로 주식을 인수할 수 있는 권리를 문서화시킨

증서로 신주인수권부사채 (bw) 발행시 낮은 이자율을 대신해 사채권과 별도로 채권자에게

발행하게 됩니다.

기업예탁증권

기업이 국외 자본 조달을 목적으로 본래 주식인 원주는 한국예택결제원에 보관시키고

국외에서 발행하는 주식대체증서를 말하며, dr은 일반적으로 유통 활성화 목적등으로

NYSE,AMEX,NADSAQ,LSE,LUCSE등을 통해 상장거래 됩니다

상장주식 양도소득세 관세되는 대주주의 범위

보유하고 있는 상장주식의 종목별 지분율이 1% (코스닥 2%, 코넥스 4%)

이상이거나 시가총액이 50억이상인경우 양도소득세 과세대상 대주주에 해당

24.11.1이후 양도부부터 적용되며, 이전 양도분은 10억 입니다

최대주주에 해당되면 국기법상 특수관계인인 배우자 및 친족

경영지배관계 법인 등이 보유한 주식을 합산하여 대주주여부를 판단

최대주주가 아닌경우에는 본인이 보유한 주식으로만 대주주 여부를 판단 합니다

비상장주식등에대한 양도소득세는

대대주주 여부와 관계업싱 양도소득세 과세대상에 해당 합니다

단, 한국금투협회가 개설한 비상장주식 거래 시장인 K OTC 시장을 통해

거래되는 중소, 중견기업의 소액주주 (지분율 4% 또는 시가총액 50억원 미만 )주식은

과세대상에서 제외 됩니다.

24.1.1. 이후 양도하는 분 부터 적용, 24.1.1. 이전 양도분의 경우 10억

미국 주식양도시 양도소득세는 대주주여부와 관계없이

양도세 과세 대상에 해당됩니다.

외국법인이 발행하고 국내 증권시장에 상장되지 않은 주식과

국내법인이 발행하고 외국증권시장에 상장되어 있는 주식, 과세 대상 입니다.

해외 상장된 ETF 즉 상장지수펀드를 양도해 발생하는 양도차익에 대해서

양도소득세 마찬가지 납부해야 합니다

ETF란?

인덕세 펀드 , 일반 주식형 펀드와 달리 KOSPI200과 같은 시장 지수의

수익률을 그대로 쫓아가도록 구성한 펀드를 말합니다

인덕스 펀드를 거래소에 상장시켜, 투자자들이 주식처럼 편리하게 거래할 수

있도록 만든 상품으로 투자자들이 개별 주식을 고르는데 수고를 하지 않아도 되는

펀드투자의 장점과 언제든지 시장에서 원하는 가격에 매매할 수 있는 주식투자의

장점을 모두 가지고 있는 상품으로 인덱스 펀드와 주식을 합쳐놓은 성격을 갖는

금융투자상품을 말 합니다.

국외주식/ 국내주식 양도소득세 계산시 차이점

국외주식에 대한 양도세 계산방법은 국내주식와 크게 다르지 않은데

10~30% 세율이 적용되는 국내주식와 달리 20% 중소기업주식은 10%의 세율이

적용되며, 예정신고 의무없이 확정신고 의무만 부담하는 점이 차이점이라 할 수 있습니다

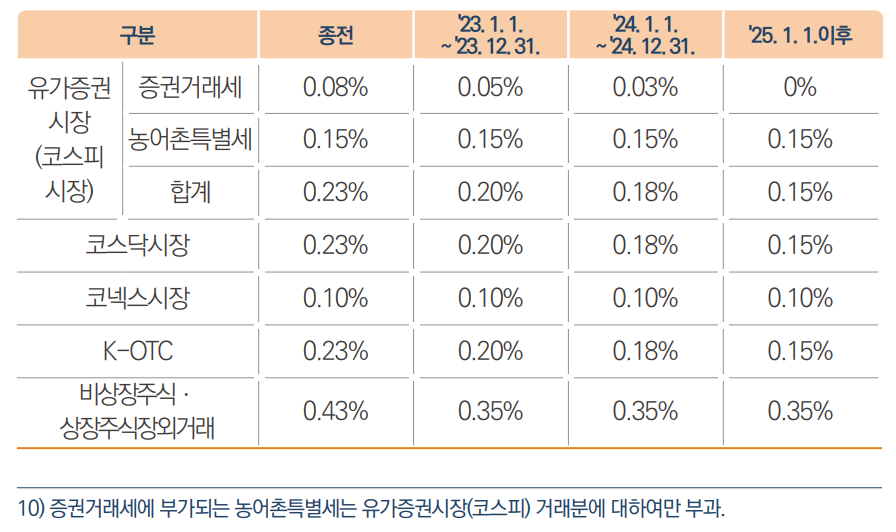

주식양도소득세 외에는 증권거래세 및 농어촌특별세의 신고납부

의무가 발생하게 됩니다.

대주주,자오이거래 여부 등 관계없이 주식을 양도할때 양도자가

납세의무를 부담하게 되는데 한국거래소를 통해 거래하는 경우

한국예탁결제원등이 거래징수하여 신부납부하기 떄문에 양도자가

직접 신고할 필요는 없습니다.

댓글