부동산을 양도하게 되면서 건물분에 대한 부가세 산정 하는

방법이 쉽지 않기 때문에, 별도의 계산이 필요하게 됩니다

많이들 찾아보시는 내용 중에 하나인데, 매매 계약을 체결하면서

건물분에 대한 부가세 언급이 없다면, 거래상의 중대한 하자로

반드시 확인 해야할 필요가 있습니다

물론 동종업종이고 사업을 인수하게 되면, 포괄양도양수로 하면

좋지만, 그렇지 못한 경우 예를 들어 지식산업센터나 업무시설을

양도하게 되면서 건물분에 대한 부가세는 별도라는 문구는 반드시

기입을 해줘야 합니다.

만약, 건물분에 대한 부가세 별도라는 언급이 없다면 매매가에

포함된 것으로 볼 수 있기 때문에 주의하셔야 합니다.

자, 그럼 지식산업센터나 업무시설을 양도할때 반드시 확인해야 될

건물기준시가, 건물분부가세 산정방법에 대해서 알아보도록 하겠습니다

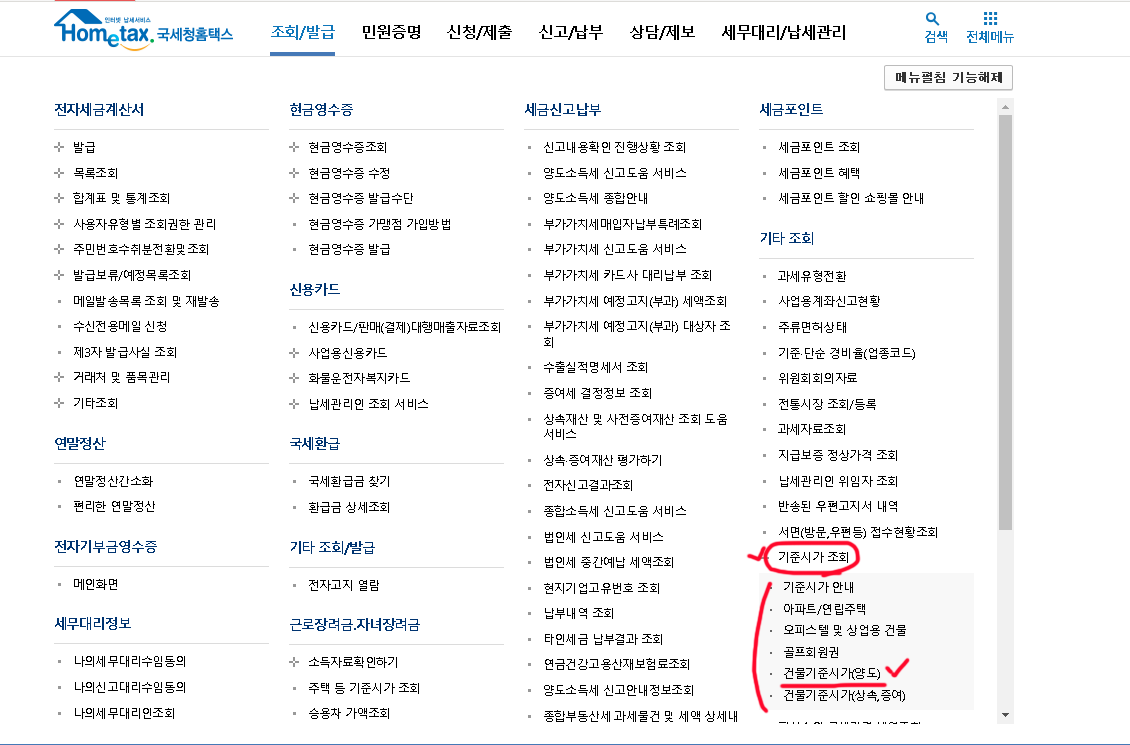

홈텍스 보시면, 상단에 조회/발급이라는 코너가 있습니다 여기에서

여러 항목이 한 번에 뜨는데, 우측 하단에 보시면 + 버튼으로 "기준시가조회"

버튼이 있습니다. 이 항목을 눌러 주시고, 5번째 보시면 건물기준시가 (양도)

란을 클릭해 주시면 됩니다.

이제 건물기준시가를 조회해 보도록 하겠습니다.

먼저 확인해야 될 사항은 해당 건물의 건축물대장을

발급받아서 건물의 준공연도를 확인해야 되고, 건물 면적을

기재해줘야 합니다. 여기서 건물면적은 전용+공용을 합한

우리가 흔히 말하는 해당 호실에 대한 계약 면적을 기재해 줍니다

예를 들어 전용 33제곱미터이고, 공용이 35제곱미터이면, 68 제곱

미터로 기재해 주시면 됩니다.

신축년도를 기재하셨다면, 아래 취득 연도를 기지 해 줍니다

신축년도와 취득 연도가 같은 최초 취득자이시면 해당연도를

같게 표시해 주시면 됩니다.

양도 연도는 내가 매수 또는 매도하고자 했던 해당 연도를 기입

하시면 됩니다.

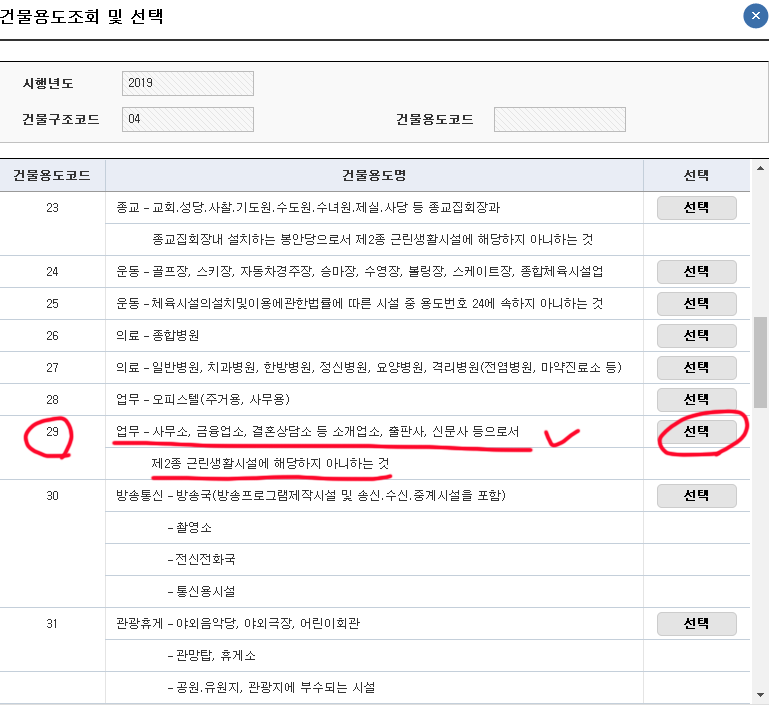

다음으로 건물구조 조회 및 선택입니다

대부분이 4번에 해당되지만, 그렇지 않은 경우도 있기 때문에

건축물대장을 발급받아 내가 매매하고자 하는 건물의 구조가 무엇인지

정확하게 파악하고 선택을 해주시면 됩니다. 건축물대장의 경우에는

세움터나, 정부 24에서 누구나 무료로 발급받을 수 있습니다.

건물의 구조를 선택하고 다음 화면으로 넘어가게 되면

건물의 용도조회 및 선택이 있습니다.

건물용도조회 및 선택항목이 열거됩니다. 건물용도명을

보시면 다양한 용도가 기재되어 있는데, 해당되는 걸 선택해 주시면 됩니다

저는 업무시설 사무소에 대한 기준으로 작성하고 있기 때문에

29번에 있는 업무-사무소를 클릭해 줍니다. 2종근생에 해당하지 않는 것이죠

건물기준시가 (양도) 항목으로 돌아와서 신축년도 2019년도

취득 연도 2019년도, 최초 취득자일 경우 위와 같고, 신축년도와

취득 연도는 다를 수 있습니다. 중간에 매수하셨다가 매도하시는 경우

다를 수 있으니 똑같이 하실 필요는 없습니다. 건물 면적은 앞서 말씀드린

대로 전용 + 공용면적을 포함한 전체 면적을 기재해 줍니다. 양도 연도는

해당 건물을 매매하는 연도를 기재해 줍니다

취득당시 건물 구조는 철근콘크리트조로 설정을 해놓았습니다

취득당시 건물 용도와 양도당시 건물 용도는 다를 수 있습니다. 중간에

용도 변경을 한 경우에는 다를 수 있으니 반드시 같지 않아도 되며,

예시로 업무시설로 표시해 두었습니다.

이렇게 계산을 하게 되면, 기준시가 계산결과가 나오게 됩니다

양도당시 2022년 건물 기준시가 와 취득당시 2019년 건물 기준시가

가격이 각각 나오게 됩니다.

제곱미터당 금액, 건물 신축가격기준액, 구조지수, 용도지수, 위치지수

경과연수별잔가율 표시가 됩니다.

자 그럼 건물분에 대한 부가세를 산정 해도록 하겠습니다

1. 건물 기준시가 2022년 기준

350,350,000원이 나왔습니다

2. 토지기준시가를 구해야 하는데, 2022년 기준으로

개별공시지가 x 대지 지분 면적입니다.

개별공시지가 m 당 3,200,000원입니다

대지 지분의 경우 14997.2분의 45.92 제곱미터라고 한다면

= 3,200,000원 x 45.92제곱미터 = 146,944,000원

3. 토지와 건물분을 안분 계산 합니다

매매가격 x [건물기준시가 / (토지기준시가 + 건물기준시가)]

560,000,000원 x [ 350,350,000원 / (146,944,000 + 350,350,000원)

= 560,000,000원 x 0.7045128234 = 394,527,181원

토지분, 건물분 안분금액

토지분 : 매매가 - 건물금액

560,000,000-394,527,181

=165,472,819원

건물분 394.527.181원

건물분 부가가치세

394.527.181원 x 10%

= 39.452.718원

이렇게 해서 건물분 부가가치세 구하는 방법에 대해서

알아보았습니다. 조금만 생각해 보고 계산해 보면 누구나

충분히 도출해 낼 수 있기 때문에 위 절차대로만 하신다면

큰 문제없으실 겁니다.

감사합니다~

'알면 도움되는 이야기' 카테고리의 다른 글

| 소속공인중개사,중개보조원 고용신고 및 등록 절차 간단명료 (0) | 2023.02.01 |

|---|---|

| 계약갱신 청구권 요구 거부 실입주 한다고 하고 집 팔아버린 임대인 2,861만원 배상 (1) | 2023.01.25 |

| 법인 등기부등본 열람 방법과 절차 이렇게 간단합니다 (0) | 2023.01.17 |

| 2023년 개정 표준임대차계약서 작성방법 및 양식 첨부 (0) | 2023.01.14 |

| 주택,토지 개별공시지가 확인방법 , 무료로 쉽게 열람하세요 (1) | 2022.12.30 |

댓글